十字路口不彷徨

近期市场在伊朗战争影响下,经历了较为剧烈的回调震荡再反弹,可能又让投资者感到了一丝迷茫。我们认为,支撑本轮牛市的各项长期因素均没有改变,因此建议:十字路口不彷徨。

一、市场层面:全球股市对伊朗战争逐渐脱敏,A股上行趋势健在

美伊谈判进程极其反复,经历了多次反转再反转后,大家都清楚双方都有尽快结束战争的强烈意愿,只是过程博弈不断拉扯而已,全球股市已表现出脱敏特征,叠加多家科技龙头公司一季报业绩亮眼,日韩欧美多个指数已反弹再创新高。因此,除非发生实质性军事行动升级,全球市场料将继续关注于长期产业发展,而非短期战争因素。

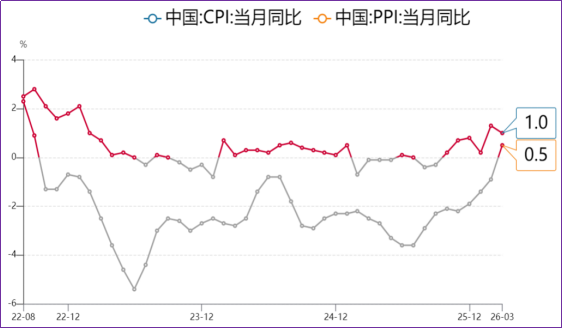

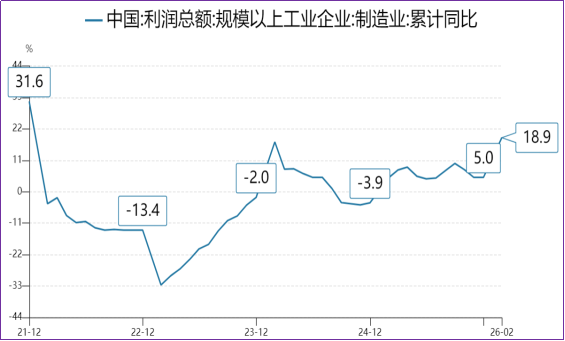

国内A股方面,技术面上行趋势特征仍明显,近期震荡整体也较克制,并未打破原有趋势。自924行情启动以来,初步有一简单规律,虽不一定准确,但也体现了震荡慢牛,即上半年横盘震荡→下半年主升拉涨:2024年十一涨一波→随后震荡大半年→2025下半年涨一波→至今又震荡大半年,每次震荡期间都伴随黑天鹅事件发生,去年4月全球关税战,今年3月美伊战争,实际上震荡在这些事件前就已经开始,因此这些黑天鹅只是起到了推波助澜的短期影响,从不会改变长期趋势。当前亦是如此,合理预期,今年下半年行情可期,尤其是在宏观经济指标转好的背景下,3月PPI四年来首次转正(0.5%),CPI维持回升(1%),显示通缩结束,进入良性通胀;全国规模以上工业企业利润总额在2022-2024连续三年负增长后,于2025年首次转正,并在2026年一季度加速增长达15.8%,其中制造业同比增长达18.9%,高技术制造业更是达47.4%。AI相关高技术产业链已成为拉动本轮经济周期复苏的关键力量。

二、我们正站在八大变革性十字路口,长期利好中国机遇

1.地缘冲突的十字路口:大争之世,局部冲突和阵营对立持续升级,打乱全球贸易路线与成本结构,各国被迫在合作共赢与安全自保之间摇摆抉择,是当下最大的外部变量。

走向判断:美国与伊朗冲突,成为世纪错棋,短期全球阵痛,长期相对利好中国。道义、成本和自身选举都不支持继续冲突。

2.物价胀缩的十字路口:全球深陷通胀与通缩的双向拉扯。上游能源、原材料成本具备涨价刚性,服务端、刚需民生品存在涨价压力;但内需不足、产能过剩、居民收入预期偏弱,工业品、耐用消费品持续走弱。物价两极分化,胀缩并存。

走向判断:温和通胀是复苏的不二选项,中美都会朝着这个目标调整政策,这是所有良性增长周期的共同特征。

3.股市涨跌的十字路口:资本市场处于情绪、基本面、政策、资金的多方博弈节点。宏观经济震荡复苏,企业盈利修复分化;政策托底与风险防控双向并行,利好利空交织,涨有压力、跌有支撑,投资者在悲观避险与乐观博弈之间犹豫。

走向判断:中长期向上趋势不变,4000点经受了美伊冲突的考验,内生动力依然稳固。

4.货币政策的十字路口:核心卡在宽松稳增长和紧缩抗通胀的两难之间。经济复苏乏力,需要降息、降准、宽松信贷托底实体、提振内需;但物价波动、外部利差、汇率稳定又约束宽松空间。

走向判断:稳增长需求远大于其他顾虑,降息、降准、宽松信贷依然是大方向,约束不会改变趋势。

5.地产周期的十字路口:化解房产风险挤压泡沫是长期方向;地产链拖累是短期现实。经济需要地产企稳托底,行业在出清转型与短期托底之间艰难平衡。

走向判断:经济急需地产行业托底是现实,大概率需要政策刺激下的一轮小阳春,才能转折。但房地产丧失支柱地位的长期趋势不会改变。

6.全球产业链的十字路口:全球一体化分工逐步瓦解,安全、自主、可控成为新关键词。各国加速供应链重构,但完全脱钩代价高昂。全球产业在效率全球化与安全区域化之间拆分重构,产业竞争逻辑彻底改写。

走向判断:产业链完善+自主可控是中国经济的核心优势。当前关键是突破半导体封锁,加速商业航天进程,继续推动新能源体系升级。

7.新旧动能的十字路口:传统增长动能持续放缓;人工智能等新质生产力加速崛起,但体量有限,暂时无法完全承接传统产业下滑的缺口。动力接班青黄不接,产业转型快慢直接决定中长期经济增速与市场投资主线。

走向判断:人工智能产业转型,会成为国内企业的必修课,但一定会经历从泡沫到沉淀的过程。业绩支撑成为王者之选。

8.债务财政的十字路口:全球各经济体宏观债务、地方财政、居民与企业杠杆率普遍偏高。既要严控新增债务持续去杠杆;又需要财政发力、扩大支出、托底民生与基建。财政扩张与风险防控的矛盾,成为核心痛点。

走向判断:M2高居不下的背景下,扩大资本性融资而不是负债,必然是不二选择。需要强大的资本市场,包括一级市场的活跃。

三、周期为王,当前正处多重周期上行机会窗口,看好下一个20年资本市场发展

万物皆周期,比如元素周期表,完美呈现我们所处的世界有着极其精妙的底层周期规律;再如中国古代王朝约300年更迭周期律;中国人常说的“三十年河东三十年河西”也与国外经济学对近代社会发展总结的康波约50年技术大周期不谋而合;甚至两千年前《史记·货殖列传》就已总结农业周期律:“太阴三岁处金则穰(大丰年),三岁处水则毁(大荒年),三岁处木则康(小丰年),三岁处火则旱(旱灾),天下六岁一穰﹐六岁一康﹐十二岁一大饥”,即3年好、3年坏,6年一周期,12年一大周期,中国古代农谚“牛马年,好种田”,牛马即相隔6年。这其实与后面我们要说的现代经济7年一周期、股市7年一牛市,基本相合。可见周期永存,且两千年前我国商圣范蠡经商之道“贵上极则反贱,贱下极则反贵,人弃我取,人取我予”,与两千年后美国股神巴菲特投资之道“别人贪婪我恐惧,别人恐惧我贪婪”,也如出一辙。

顺势而为,周期的力量远大于个人努力,而要抓住周期,必须立足长远视角看清大势,同时淡定看待短期波动!

1.第6次康波技术大周期(50年):AI革命刚刚开始(从2022年CHATGPT)

技术大周期即康波周期,自1760年代第一次工业革命以来,已完成5轮,每轮约50年左右,依次是蒸汽革命(第1次工业革命)、钢铁铁路时代、电气革命(第2次工业革命)、汽车石油时代、信息技术革命(第3次工业革命),每次大周期都会极大提升全球生产力,最终影响扩散惠及全球,这就是人类命运共同体。

因此,在大周期面前,历史维度,完全不必担心中美关系、不必担心美国打压,要坚信中国科技创新和经济转型的能力和前景,尤其是当前全球化交联程度如此深,双方谁也离不开谁,而且本次周期,中国历史性首次站在了技术浪潮前沿引领梯队,必将充分发挥优势突破劣势,各行各业都将充分受益。

2、中国经济转型新周期(20年):“股市推动科创经济”替代“房市拉动传统经济”

改革开放以来已走过两个20年周期,第一个20年即1978-1998,核心是:工商业市场化,解决“从无到有”的问题;第二个即1998年房改、2001年加入世贸-2020年左右,核心是:房地产+商业的互联网化,解决“从有到大”的问题;而当前新周期,核心即解决“从大到强”的问题,需要实现硬科技的突破,必须要有强大的资本市场支撑才行,因为硬科技的高投入和高风险属性,只有资本市场才能充分调动全社会的资本资金资源,去有效筛选发现价值推进发展壮大,最终在2035实现创新型国家、2050年实现社会主义现代化强国之建国100年目标。

“科技+资本市场(直接融资)”替代“房地产+银行债务(间接融资)”。股市作为资本市场的核心,将替代房地产成为未来几十年的投资核心,与科技经济相辅相成,像美国那样。围绕此也早已展开系统化布局,主要(1)侧面倒逼:消除不再合理的无风险低风险高固收渠道,将资金从低效占用地方逼出去,要想追求高于存款的较高收益,基本只有股市,风险与收益相匹配;(2)正面吸引:“以投资者为本”彻底改善资本市场基础制度,持续进行,为打造强大资本市场制度根基,吸引资金通过资本市场投资硬科技(本轮牛市前后四个史无前例:政治局常委会首提活跃资本市场、首次提出“以投资者为本”改革、多部委联合官宣支持股市举措、证监会首次由科班出身人士掌舵)。

别不信,就像2021年时没人相信房价会大跌一样,历史周期趋势到了一定时刻必会发生。

当然,也不是说股市就能一直上涨,股市自身周期仍会存在,但会呈现更健康的特征,像美国那样,曲折前进、一次更比一次高(因此也让人错觉美股一直在涨,实际是后面周期把前面的掩盖了)。

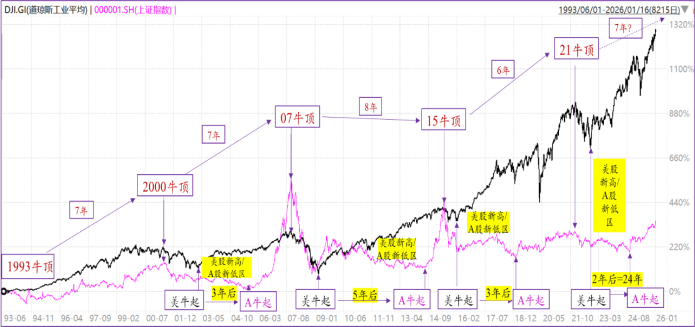

3、常规经济周期、股市周期:约7年一牛规律,已存在100年,并非偶然

如前所述,与《史记》所载农业经济6年一周期基本一致,现代工业经济周期、以及与之直接相关联的股市周期,自美国股市1900年以来、包含A股1990 年以来,基本呈现约“7年一牛”周期律,这里以牛市顶点看,更清晰,因美股熊短牛长、A股熊长牛短,两家牛市的起点相差很大,但终点完全一致(值得注意的是,近两次周期,A股的“熊长”相对已开始缩短,正是资本市场改革的效果)。

历次牛市顶点:2021年(疫情、俄乌冲突)、2015年、2007年(次贷危机)、2000年(科网泡沫)、1993年、1987年(黑色星期一)、1981年、1973年(美股漂亮50破灭)、1966年(美国大滞涨开始)、(中间1960、1953年也有较大震荡,但在战后重建特殊背景下,幅度较其他小,不算典型熊市)、1946年(二战结束)、1937年(二战开始)、1929年(大萧条),间隔大概都在7年左右(大概,不可精确预测),具体详情可参考之前文章《挠一挠七年之痒》。

如果留意观察新闻报道,会发现,新闻上对于宏观经济氛围的论调描述,基本上就是好3年坏3年,经济学上还有个库存周期4年和产能周期10年,这两个周期波的叠加平均波,恰好就是约7年常规经济周期。

周期之所以存在,是因为没有人会相信在极好的时候会变坏,如2021年高峰时刻的光伏产业;也几乎没有人会相信极坏的时候会变好,如924刺激政策之前对于国内经济在美国打压下的极度悲观。周期反转通常仅是因为“物极必反、乐观/悲观到了极致”,没有太多短期信号可事前分析,须往长期找规律。

当前国内经济虽然仍处于震荡复苏前期,但趋势是明确的,AI相关高技术产业链成为本轮经济复苏的关键力量,3月PPI在经历连续4年负值后首次转正,全国规模以上工业企业利润经历3年负增长后,于2025年转正,并在2026一季度进一步加速。相信经济周期复苏的前景会越来越明朗。

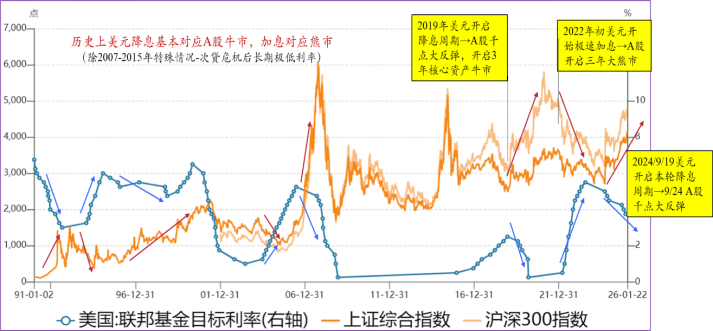

4.美元周期:降息周期仍在前期,历史上基本对应A股牛市

美元作为国际货币,实际上也属于经济周期的一部分,有较独特的参考意义,历史上,美股降息周期基本对应A股牛市,加息周期基本对应A股熊市,近两次周期尤其同步。

本轮降息周期,自2024年9月19日始,24年降3次,25年降3次,至3.5%-3.75%,仍在偏高区间,今年受美伊战争影响3月时甚至预期年内不降息,但随市场逐渐对战争脱敏,快速转变成仍预期降息2-3次。短期偶然波动不会改变长期必然趋势。

综上,我们确实正处于“百年未有之大变局”下,多个变革性十字路口和多重周期上行机会窗口,要坚信国内经济转型高质量发展的长期前景和能力,相信当前经济复苏的趋势持续,同时看清,本轮全球牛市显然仍处于前期,尤其是中国A股、港股整体估值仍处于全球最低及历史低位区间。只是短期波动很难预测,投资者要抓住大势,更需坚定站在长期大局视角,理性淡定看待短期波动,有时候要走的更远,也需要适当忍受过程震动。具体到投资方向上,AI等各科技产业及国产替代,仍将是核心主线。理性选定具备长期高成长空间的好行业好公司,视过程的短期震荡为机会,分散均衡布局,终会有收获。